中華人民共和國印花稅暫行條例

中華人民共和國印花稅暫行條例

(1988年8月6日中華人民共和國國務院令第11號發布 根據2011年1月8日《國務院關于廢止和修改部分行政法規的決定》修訂)

第一條 在中華人民共和國境內書立、領受本條例所列舉憑證的單位和個人,都是印花稅的納稅義務人(以下簡稱納稅人),應當按照本條例規定繳納印花稅。

第二條 下列憑證為應納稅憑證:

(一)購銷、加工承攬、建設工程承包、財產租賃、貨物運輸、倉儲保管、借款、財產保險、技術合同或者具有合同性質的憑證;

(二)產權轉移書據;

(三)營業賬簿;

(四)權利、許可證照;

(五)經財政部確定征稅的其他憑證。

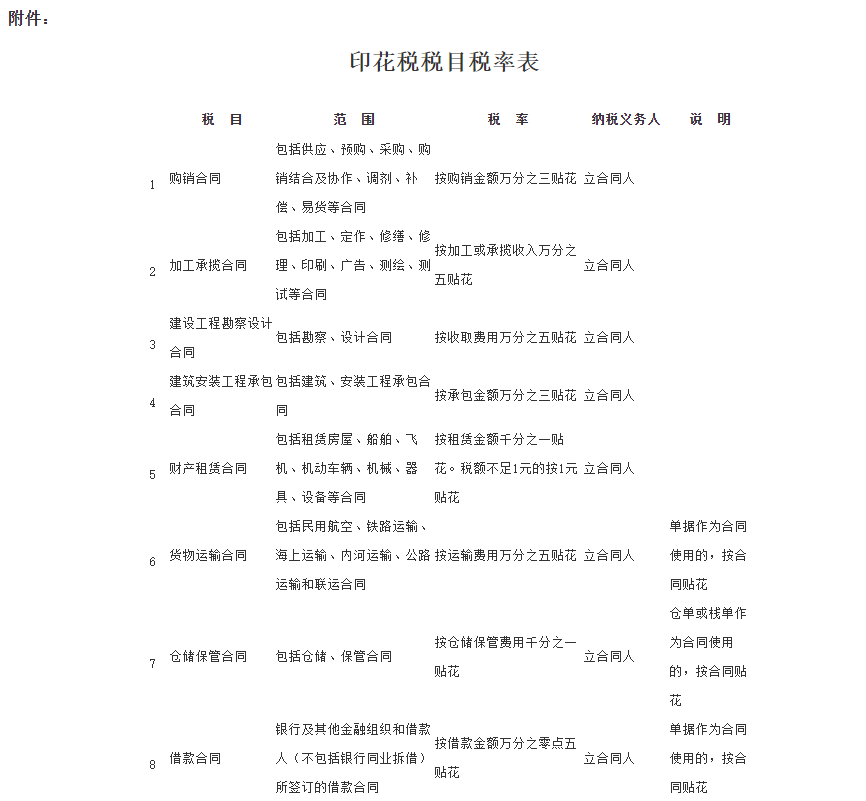

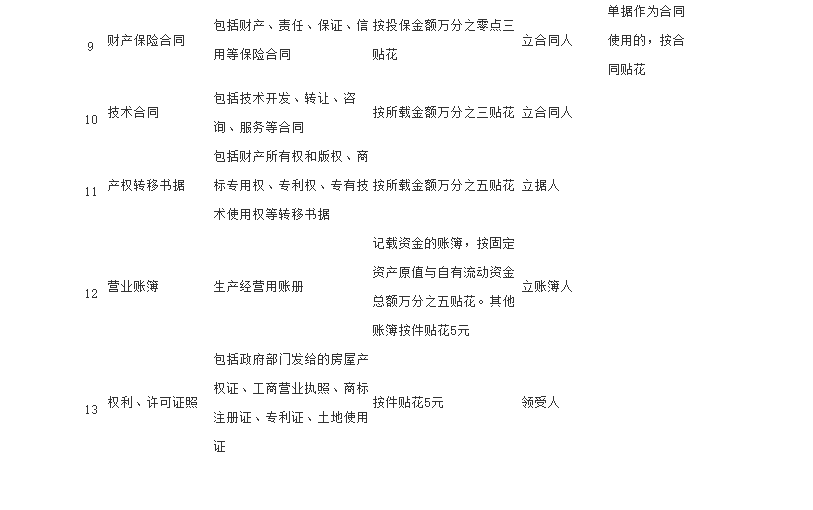

第三條 納稅人根據應納稅憑證的性質,分別按比例稅率或者按件定額計算應納稅額。具體稅率、稅額的確定,依照本條例所附《印花稅稅目稅率表》執行。

應納稅額不足1角的,免納印花稅。

應納稅額在1角以上的,其稅額尾數不滿5分的不計,滿5分的按1角計算繳納。

第四條 下列憑證免納印花稅:

(一)已繳納印花稅的憑證的副本或者抄本;

(二)財產所有人將財產贈給政府、社會福利單位、學校所立的書據;

(三)經財政部批準免稅的其他憑證。

第五條 印花稅實行由納稅人根據規定自行計算應納稅額,購買并一次貼足印花稅票(以下簡稱貼花)的繳納辦法。

為簡化貼花手續,應納稅額較大或者貼花次數頻繁的,納稅人可向稅務機關提出申請,采取以繳款書代替貼花或者按期匯總繳納的辦法。

第六條 印花稅票應當粘貼在應納稅憑證上,并由納稅人在每枚稅票的騎縫處蓋戳注銷或者畫銷。

已貼用的印花稅票不得重用。

第七條 應納稅憑證應當于書立或者領受時貼花。

第八條 同一憑證,由兩方或者兩方以上當事人簽訂并各執一份的,應當由各方就所執的一份各自全額貼花。

第九條 已貼花的憑證,修改后所載金額增加的,其增加部分應當補貼印花稅票。

第十條 印花稅由稅務機關負責征收管理。

第十一條 印花稅票由國家稅務局監制。票面金額以人民幣為單位。

第十二條 發放或者辦理應納稅憑證的單位,負有監督納稅人依法納稅的義務。

第十三條 納稅人有下列行為之一的,由稅務機關根據情節輕重,予以處罰:

(一)在應納稅憑證上未貼或者少貼印花稅票的,稅務機關除責令其補貼印花稅票外,可處以應補貼印花稅票金額20倍以下的罰款;

(二)違反本條例第六條第一款規定的,稅務機關可處以未注銷或者畫銷印花稅票金額10倍以下的罰款;

(三)違反本條例第六條第二款規定的,稅務機關可處以重用印花稅票金額30倍以下的罰款。

偽造印花稅票的,由稅務機關提請司法機關依法追究刑事責任。

第十四條 印花稅的征收管理,除本條例規定者外,依照《中華人民共和國稅收征收管理法》的有關規定執行。

第十五條 本條例由財政部負責解釋;施行細則由財政部制定。

第十六條 本條例自1988年10月1日起施行。